地震や噴火、それにともなう津波や火災などにより自宅に被害が出た場合に保険金が支払われる「地震保険」。いざというときの備えが必要であることは分かっていても、火災保険にプラスして高い保険料を払うことを負担に感じている方や、そもそも地震保険に加入していれば備えは万全なのか不安に感じる方もいるでしょう。地震保険のメリットやデメリット、補償内容に加え、地震によるリスクに対する新たな保証制度も紹介します。

地震保険のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・地震や噴火、地震にともなう津波や火災などによる損害を補償してもらえる ・巨額の保険金の支払いに備えて政府がバックアップ ・一定の条件を満たせば保険料が割引となる ・地震保険料控除を受けることができる |

・地震保険単体で契約することができない ・セットで加入する火災保険の保険金額を基準とし、30〜50%の範囲内でしか加入できない ・地震保険の支払いは損害の度合いに応じた金額しか支払われない ・居住地域や建物の構造により、地震保険料が高額になるケースもある |

地震保険には様々な特徴があります。メリットとデメリットをそれぞれ見ていきましょう。

地震保険のメリット

地震保険に加入する第一のメリットは、地震や噴火、津波による被害や地震を原因とする火災が発生した際の損害を補償してもらえることです。火災保険のみ加入し地震保険を付帯していない場合、これらの補償を受けることはできません。地震による火災は、火災保険では保証されないので注意が必要です。

また、地震保険制度は政府と民間の損害保険会社が共同で運営しています。巨額の保険金支払いが生じた場合、民間の損害保険会社が支払う保険金の一部を、日本政府が再保険を引き受けてバックアップする仕組みで、いざというときも安心の体制が整っています。

地震保険料は決して安くありませんが、一定の条件を満たせば保険料が割引となります。1981年6月1日以降に新築された建物であれば「建築年割引」で10%に、もしくは耐震診断または耐震改修により改正建築基準法における耐震基準を満たす建物と認められれば「耐震診断割引」で10%、耐震等級を有している建物は「耐震等級割引」で最大50%、「免震建築物」の基準に適合すれば「免震建築物割引」で最大50%、それぞれ割引となります。

さらに、地震保険は税金の控除対象となるので契約をしていると地震保険料控除を受けることができ、所得税や住民税の負担を軽減できることもポイントです。

地震保険のデメリット

地震保険に加入するデメリットは、火災保険に付帯する保険のため単独加入ができないこと、その火災保険の保険金額を基準とした30〜50%の範囲内で加入しなければならないこと、つまり同じ建物を建て直せるだけの保険金を得ることはできないことが挙げられます。

その他にも、地震が発生すれば無条件に満額の保険金が支払われるわけではなく、損害の度合いに応じた金額しか支払われないこと、居住地域や建物の構造によっては地震保険料が高額になるケースもあることもデメリットと言えるでしょう。

地震保険の補償とは?

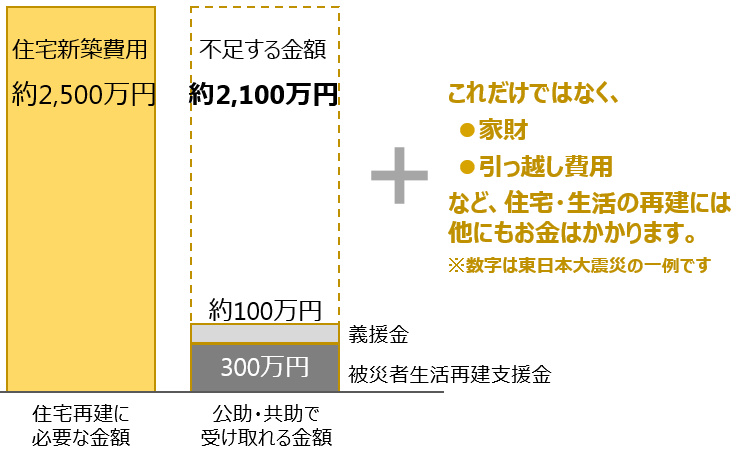

出典:内閣府「住宅・生活再建にはこんなにお金がかかる」

内閣府の情報によると、東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2,500万円で、この他にも家財や引っ越し費用など、住宅を建て直し、生活を再建するには多額の費用がかかります。地震保険に加入していなかった場合、金銭的に大きな負担が強いられることは、想像に難くありません。

前述の通り、地震保険に加入していれば建物や家財が地震による被害を受けたときに補償を受けることができる一方、万能ではありません。主契約となる火災保険の30〜50%の範囲内でしか加入ができず、損害の度合いに応じた金額しか支払われません。最大で半額の補償しか得られないということは、同じ建物を建て直す費用を全て保険で得ることはできないということです。地震保険は被災者の生活再建を目的としており、完全復旧を実現できる保険ではないことに注意が必要です。

地震保険の補償内容について、詳しくは「地震保険は必要?住宅購入時に考えたい地震保険について、補償内容や都道府県ごとの地震保険料、割引制度も解説」をご確認ください。

地震保険で、住宅を完全復旧する方法は?

地震保険に加入していても最大50%までの補償しか受けることができません。万が一、住宅ローンの残債が多い段階で地震などにより被災した場合、地震保険の補償だけでは不十分と感じるでしょう。より手厚い補償を受ける方法はないのでしょうか。

地震保険は国と民間の保険会社が共同で運営している保険なので、どの保険会社で加入した場合も保険料や補償内容に違いがありません。

保険会社により「火災保険に基づく保険金の50%を補償する」といった、地震保険に上乗せで補償を受けることができる特約を独自で設けている場合がありますが、従来の火災保険料や地震保険料にプラスして保険料を支払うことになります。住宅ローンの残債を確認しながら、保険料を支払う負担とリスクヘッジのバランスを考える必要があります。

家を建てると「100%地震保証」が付いてくる住宅とは?

こうした現状を鑑み、株式会社マスイデアでは、大地震時に半壊以上の損傷があった場合に、最大建築工事請負金額までの100%を補償する「100%地震保証」を実施しています。万が一の際は、同社が費用を負担して修復・建て替えをしてくれる画期的な制度です。通常の地震保険は最大でも50%の補償しか得ることができず、同じ家を建て直したい場合は半額以上の金額を自ら準備する必要があります。しかし、この「100%地震保証」と地震保険は併用することができるため、地震保険を併用した場合には最大150%の保証と保険を受けることができます。同じ家を建て直し、さらに生活を再建するための資金も得ることができ、建築主にとっては心強い制度です。

同社は、埼玉県八潮市の「耐震研究所」を研究拠点として耐震技術を高め、超高層ビルなど大きな建物の構造検証に用いられる「時刻歴応答解析」と、小規模な建築物に用いられる「許容応力度計算」により、耐震性の高い住宅を提供しています。厳しい設計基準と第三者による認証結果をもとに保証会社や大手損害保険会社のバックアップを受け、同社の注文住宅や分譲住宅に、標準仕様で「100%地震保証」を付帯しています。

※地震保証の期間は、引き渡し日から10年間です。

※補償は請負工事契約金額を上限とします。

※半壊以上の損傷に適用、適用地震計測震度6.8(震度7)以下になります。

※総保証額10億円となります。

※補償は建築した工事会社による修理建て替えになります。

「耐震研究所」について、詳しくは「地震に備えるマイホーム(2)「耐震研究所」で最新設備を実体験!」をご確認ください。

100%地震保証が付帯した規格住宅「HOUXIA rib (ハウシア リブ)」

バーチャル住宅展示場「MY HOME MARKET」に出展している「HOUXIA rib (ハウシア リブ)」は「100%地震保証」を付帯している規格住宅です。高い耐震性能と表情豊かな外観デザイン、開放感のある間取りを実現し、住み心地と安全性を両立しています。

株式会社マスイデア「HOUXIA rib (ハウシア リブ)」の詳細はこちら

まとめ

住宅購入の際、地震保険に加入をすれば、被災して住宅に被害が生じた場合も一定の補償を受けることができます。それでも、いつ発生するか分からない地震によるリスクが不安で住宅購入に踏み切れない方は「100%地震保証」が付いた住宅を検討してみてはいかがでしょうか。

地震に関心のある方はこちらの記事もお読みください

地震に備えるマイホーム(1)一戸建てVSマンション、耐震性能に違いはある?

地震に備えるマイホーム(2)「耐震研究所」で最新設備を実体験!

地震保険は必要?住宅購入時に考えたい地震保険について、補償内容や都道府県ごとの地震保険料、割引制度も解説

▼100%地震保証が付いた「HOUXIA rib (ハウシア リブ)」の詳細はこちら

新築一戸建て注文住宅購入者のインタビュー記事はこちら