2011年3月11日に発生した東日本大震災から10年。地震大国と呼ばれる日本では、いつどこで大地震が発生するのか分かりません。「せっかくマイホームを手に入れたのに、被災してしまった」そんなとき、経済的な支えとなるのが「地震保険」です。ここでは、地震保険の補償内容や支払われる保険金などについて解説します。

地震保険とは?

地震保険は火災保険とセットで加入する保険です。単独で加入することはできません。火災保険が火災や落雷、破裂・爆発による損害、風災・雹災・雪災、水災、水漏れ、盗難、騒擾(そうじょう)や集団行動による暴力・破壊行為、不測かつ突発的な事故といった損害を補償するのに対し、地震保険は火災保険では免責となっている地震や噴火、地震による津波・火災などを原因とした損害を補償します。対象となるのは居住用の建物と家財です。

地震保険は「地震保険に関する法律」に基づき、地震被害に遭った被災者の生活安定や生活再建を目的として、政府と民間損害保険会社が共同で運営しています。競争原理が働かない公共的な仕組みとするため、一部の責任を政府が再保険することで成り立っているので、どの損害保険会社で契約をしても地震保険料は同一です。

損害保険料率算出機構によると、火災保険と合わせて地震保険に入っている人の割合を示す「付帯率」は東日本大震災の発生以降緩やかに上昇。2019年度の時点で66.7%の人が契約しています。

地震保険の補償内容は?

地震保険は損害の度合いに応じ、火災保険の契約金額の一定割合が支払われる保険です。補償金額は、主契約である火災保険の金額の30~50%で任意に設定します。ただし、建物は5,000万円、家財は1,000万円を上限としています。

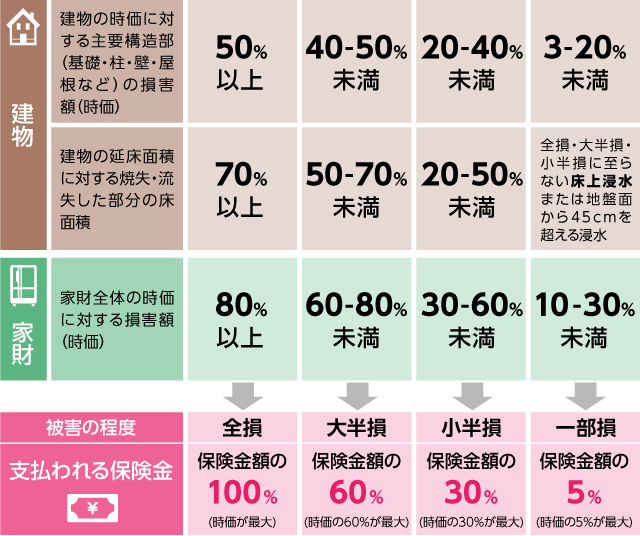

上の図は、2017年1月1日以降に契約した場合の損害認定基準です。地震などによる被害が生じた場合、保険会社に連絡をすると、鑑定人などによる調査が行われます。損害の大きさによって

「全損」「大半損」「小半損」「一部損」の4段階に判定され、支払われる保険金額が決まります。(2016年12月31日までに契約した地震保険は「全損」「半損」「一部損」の3段階で判定されます)。

火災保険をはじめとする一般的な損害保険は、修理や再建などにかかった費用分を補償します。対して地震保険は、4段階の損害規模を判定基準とすることで、迅速に保険金を支払える仕組みとなっています。

例えば、保険金額2,000万円の火災保険に加入した場合、地震保険の保険金額は最大の50%に設定した場合、1,000万円です。地震などが発生した際に支払われる保険金額は、全損なら1,000万円、大半損が600万円、小半損が300万円、一部損が50万円となります。

ちなみに、1回の地震などで支払われる保険金の総支払限度額は11兆7,000億円です(当記事執筆時)。万が一、未曾有の大震災により支払うべき保険金の総額が総支払限度額を超えてしまうと、満額の保険金が支払われない可能性もあります。

地震保険の保険料はいくらかかる?

前述の通り、地震保険の保険料はどの損害保険会社で契約をしても同額です。地震発生時のリスクを踏まえ、損害保険料率算出機構が毎年算出している基準料率で地震保険料が決まり、建物の構造による区分と居住する都道府県により金額が異なります。つまり、地震発生時に被害が大きいことが予想される都道府県は、地震保険料が高く設定されています。

| 地震保険金額1,000万円あたりの都道府県別地震保険料(2021年1月~) | ||

| 都道府県 | イ構造(主に鉄骨・コンクリート造の建物) | ロ構造(イ構造以外の建物 |

|---|---|---|

| 東京都、神奈川県、千葉県、静岡県 | 2万7,500円 | 4万2,200円 |

| 埼玉県 | 2万400円 | 3万6,600円 |

| 徳島県、高知県 | 1万7,700円 | 4万1,800円 |

| 茨城県 | 1万7,700円 | 3万6,600円 |

| 宮城県、山梨県、三重県、愛知県、和歌山県、大阪府、愛媛県、香川県、大分県、宮崎県、沖縄県 | 1万1,800円 | 2万1,200円 |

| 福島県 | 9,700円 | 1万9,500円 |

| 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、石川県、富山県、福井県、長野県、新潟県、岐阜県、滋賀県、京都府、兵庫県、奈良県鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 7,400円 | 1万2,300円 |

地震保険料の割引制度

地震保険料は、耐震性能が高いほど、高い割引率が適用されます。以下の表で挙げた「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」はいずれか1つの利用となるので、割引率が最も高い制度を利用しましょう。新築住宅、もしくは1981年6月1日以降の新耐震基準を満たした住宅を購入した場合、少なくとも10%の割引が適用されることになります。

| 地震保険料の割引制度 | ||

| 割引制度 | 割引となる条件 | 割引率 |

|---|---|---|

| 免震建築物割引 | 「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 | 50% |

| 耐震等級割引※ | 耐震等級3 | 50% |

| 耐震等級2 | 30% | |

| 耐震等級1 | 10% | |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、建築基準法における耐震基準を満たす場合 | 10% |

| 建築年割引 | 1981年6月1日以降に新築された建物である場合 | 10% |

また、地震保険は最長で5年分、まとめて支払うことができ、長期一括払いの割引が適用されます。割引率は以下の通りです。5年分をまとめて一括で支払えば、4.65年分の保険料で契約できるという訳です。

| 火災保険の長期一括払いの長期係数(2021年1月~) | ||||

| 保険期間 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 長期係数※ | 1.9 | 2.85 | 3.75 | 4.65 |

所得税と住民税の負担を軽減できる「地震保険料控除」

地震保険料は「地震保険料控除」の対象となり、その年に支払った保険料額に応じて所得税や住民税の控除を受けることが可能です。控除額は以下の通りです。

| 地震保険料控除額 | ||

| 年間の支払保険料 | 所得税 | 住民税 |

|---|---|---|

| ~5万円 | 支払った地震保険料の全額 | 支払った地震保険料の1/2 |

| 5万1円以上 | 一律5万円 | 一律2万5,000円 |

所得税は、1年間の地震保険料が5万円以下であれば支払った地震保険料の全額が、5万円を超えた場合には5万円が控除されます。 住民税は、1年間の地震保険料の額が5万円以下であれば支払った地震保険料の2分の1が、5万円を超えた場合には2万5,000円が控除されます。 毎年届く「地震保険料控除証明書」に控除対象保険料が記載されていますので、年末調整か確定申告の手続きを行います。会社員であれば、確定申告よりも早く還付金が振り込まれる年末調整がおすすめです。なお、火災保険料は控除の対象となりません。

まとめ

火災保険を検討する際、地震保険にも加入するか悩む人は多いでしょう。地震保険料は決して安くありませんし、最大でも火災保険の保険金の50%の補償となるので、建物が全壊しても、地震保険金だけでは再建することはできません。それでも、保険金が生活を立て直す礎となるでしょう。「火災保険には加入しているものの、地震保険には加入していない」という人は、後から追加で加入することも可能です。いざという時の備えとして、これを機に加入を検討してみてはいかがでしょうか。

地震に備えるための対策が気になる方はこちらの記事をご覧ください。

防災アドバイザーが教える! 家族と家を守るための家庭でできる地震対策

災害に強い家を作りたい方はこちらの記事をご覧ください。

安心して住める一戸建ての条件は? 一級建築士が教える災害に強い家づくりのポイント

家を建てるときに必要になる費用が気になる方はこちらの記事をご覧ください。

注文住宅を建てるのに必要な諸費用や付帯工事費は?

「規格住宅」をご存知ですか?早くてコストパフォーマンスが高い住宅が揃っています。

「規格住宅」とは? ~注文住宅・建売住宅との違いやメリット・デメリットを解説~

新築一戸建て注文住宅購入者へのインタビュー