一戸建てに住みたいなぁと思っているけど、一人暮らしだから躊躇してしまう、という方は多いのではないでしょうか。「マイホーム」という言葉を聞くとファミリーを連想しがちですが、実は一人暮らしで住宅購入を検討している方は少なくありません。「賃貸住宅の家賃を払い続けるのはもったいない」「広い家に住みたい」「資産を持ちたい」「老後の不安を解消したい」「ペットと一緒に住みたい」「ガーデニングが趣味」「DIYやインテリアが趣味」「友人とパーティするのが好き」「ピアノや楽器が趣味」など理由は様々ですが、一人暮らしの人にとって、マイホームの購入はどのような意味を持つのでしょうか。メリットやデメリット、一人暮らしならではの住宅購入時のポイントを解説します。

独身者の約4割が、住宅購入を検討している?

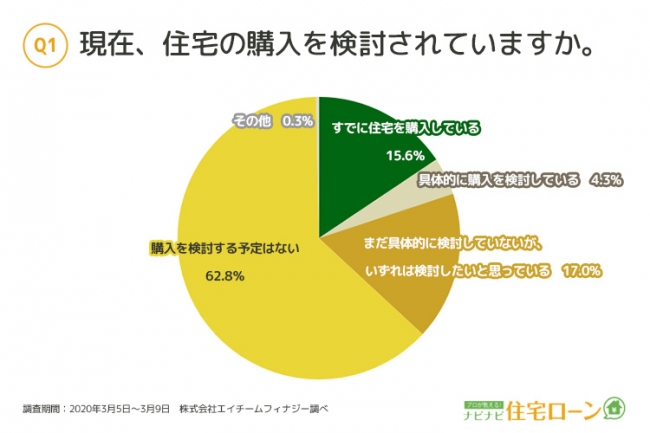

出典:エイチーム「独身者の住宅購入に関しての意識調査」

エイチームが30代~50代の独身の男女を対象に実施した「独身者の住宅購入に関しての意識調査」によると「すでに住宅を購入している」が15.6%、「具体的に購入を検討している」が4.3%、「まだ具体的に検討していないが、いずれは検討したいと思っている」が17.0%と、4割近くの独身者が住宅購入に対して積極的であることが分かりました。

ちなみに「令和4年版 少子化社会対策白書」によると、50歳時の未婚率は2040年には男性が28.3%、女性が17.8%で、独身者は増加の一途を辿っています。「生涯独身」の選択をする人が増えた今、自分だけのためにマイホームを持つ選択をする人が多いのは、当然の結果と言えそうです。

マイホームの選択:一戸建てとマンション、どちらで暮らす?

| 一戸建て | マンション |

|---|---|

|

・音のトラブルになりにくく静かに暮らしやすい ・仕事部屋や趣味部屋などプラスアルファの空間を確保しやすい ・庭や駐車場付きの家が多い |

・コンパクトな物件を購入しやすい ・セキュリティ面の安心感 ・共用部分は管理の手間がかからない |

一人暮らしでマイホームを検討するにあたり、一戸建てとマンションのどちらを購入すべきか迷っている方がいるかもしれません。

一戸建てであれば、隣の家と一定の距離があるので、音のトラブルになりにくく、静かに暮らしたい方にはぴったりです。ペットを飼いたい方も、マンションと比べて鳴き声に神経を使わずに過ごせます。コンパクトな家であってもマンションよりは広い物件が多く、仕事部屋や趣味部屋などプラスアルファの空間を確保しやすいこともポイントです。庭や駐車場付きの家が多く、ガーデニングを楽しんだり、愛車をメンテナンスしたりといった時間も持てるでしょう。

一方一戸建ての修繕などはマンションと異なり、全て自分のタイミングで行うので、そのための費用は計画的に積み立てておくことが大切です。

マンションの場合、ワンルームや1LDKといった一人暮らし向きのコンパクトな物件を購入しやすいこと、オートロックや防犯カメラを完備していることが多くセキュリティ面の安心感も魅力です。外観などの共用部分は管理の手間がかからないことも特徴ですが、その代わりに管理費や修繕積立金などの負担があります。

一戸建てと比べると上階や隣の家の音が気になりがちなこと、専有部分以外はリフォームできないことなどに注意が必要です。

マイホームの選択:一人暮らしでマイホームを購入するメリット・デメリット

| メリット | デメリット |

|---|---|

|

・自分の都合に合わせた場所を選べる ・暮らしに合わせた広さの住宅を選べる ・住宅ローンの完済後は住居費の負担を軽減でき、老後の安心に繋がる |

・家族が増えると手狭になる可能性が高い ・転勤などで引っ越すと住宅ローン控除を受けることができない ・メンテナンスの手間や費用がかかる |

賃貸住宅に住み続けるか、マイホームを持つか。どちらの選択をする場合も、メリットとデメリットがあります。

一人暮らしでマイホームを購入するメリット

一人暮らしの方がマイホームを購入する最大のメリットは、自分の都合に合わせた場所を選べることです。家族で住む前提であれば、夫と妻の勤務地や実家の場所、子どもの通学先など様々な要素をもとに場所を決めることになりますが、一人暮らしであれば100%自分の都合で、職場の近くや趣味に合わせた場所を選ぶことができます。

次に、暮らしに合わせた広さの住宅を選べることもポイントです。家族で住むのであれば人数に合わせた数の居室が必要になりますが、ひとりであればワンルームでも生活できます。コンパクトな家であれば住宅価格を抑えることができ、意外と抑えた金額で住宅購入を叶えることができるかもしれません。

税金面でもメリットがあります。2022年12月末の入居までは住宅ローン控除の適用期間が10年から13年に延長する特例を受けることが可能です。さらに、床面積の条件が「50平米以上」から「40平米以上」に緩和されています。コンパクトな住宅を購入したい人にとっては追い風となりそうです。

そして、現役時代は賃貸住宅でも問題なく生活できている方も、老後に年金生活となれば、年齢的にも収入面でも賃貸物件の審査が通りづらくなります。金銭的に、家賃の支払いが負担になることも考えられます。早い段階で住宅を購入し、リタイアするまでに住宅ローンを完済すれば住居費の負担を抑えることができ、老後の安心に繋がるでしょう。

加えて、ファミリーの住宅購入時と同様に、持ち家なので自由にリフォームできること、資産として家族に遺したり、現金が必要な場合は売却したりできることもメリットです。

一人暮らしでマイホームを購入するデメリット

一人暮らしの方がマイホームを購入するデメリットとして、もし家族が増えた場合、家が手狭になる可能性が高いことが挙げられます。一生独身で過ごすと決めていても、人生は何があるか分かりません。もし結婚をすれば、部屋数の多い家に引っ越すか、増築を検討する必要が出てくるかもしれません。

住宅ローンを利用する場合、住宅ローン控除の期間内に転勤が決まって引っ越してしまうと、住宅ローン控除を受けることができなくなることにも注意が必要です。ファミリーの場合、家族がマイホームに残り、単身赴任の選択をすれば住宅ローン控除を継続して受けることができます。ひとりの場合は自分自身が住めなくなった時点で恩恵を受けることができなくなってしまうことを覚えておきましょう。

住宅ローンを毎月返済することに加え、メンテナンスの手間や費用がかかることも覚えておきたいポイントです。経年劣化による設備の交換や家の補修だけでなく、一戸建てであれば庭の手入れなども必要ですが、一人暮らしの場合はそれらの手はずをすべて自分で行わなければなりません。

一人暮らしでマイホームを購入する3つのポイント

一人暮らしでマイホームを購入する際、どのような点に注意をすれば良いのでしょうか。押さえておきたい、3つのポイントは以下の通りです。

老後の住居費をシミュレーションする

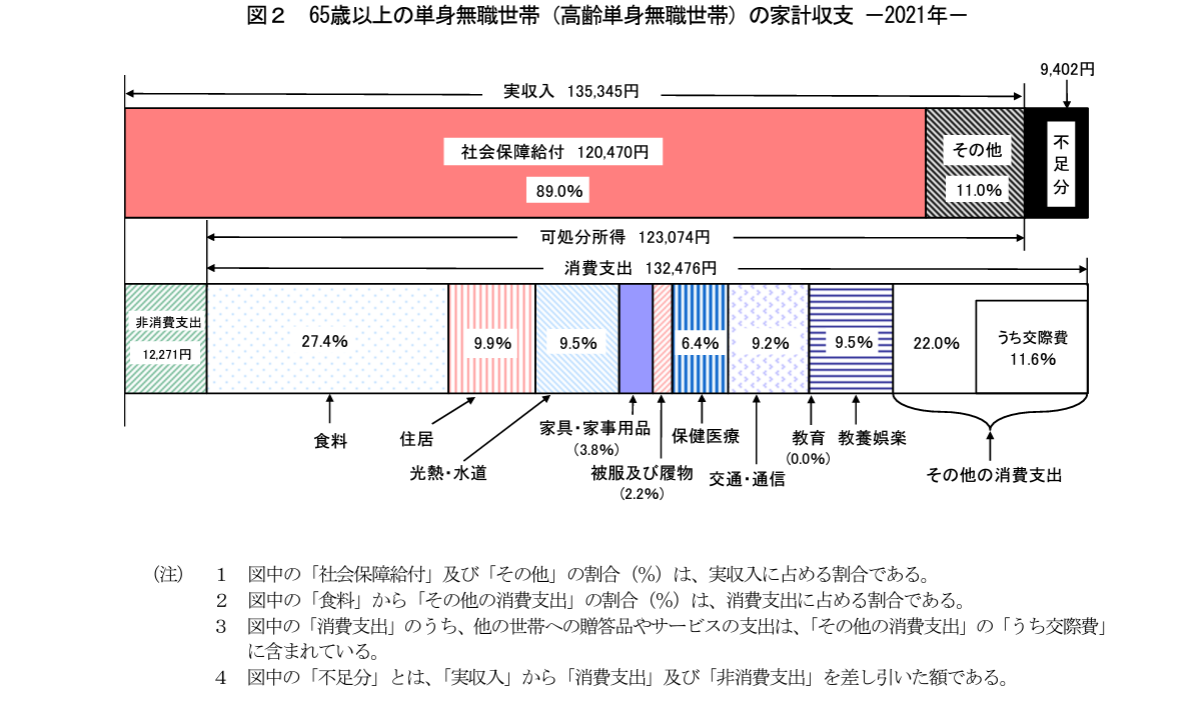

出典:総務省「家計調査報告 家計収支編2021年(令和3年)平均結果の概要」

総務省の「家計調査報告 家計収支編2021年(令和3年)平均結果の概要」によると、65歳以上・無職の独身者世帯の平均消費支出は13万2,476円です。そのうち住居費は9.9%で、月額1万3,090円ですが、もし賃貸住宅に住んでいれば家賃がかかるので、この金額で収めることは非常に難しいでしょう。預貯金を切り崩しながらの生活となり、年金生活が長くなるほどに支払いが負担となることが考えられます。

ただし、マイホームを購入した場合は家賃がかからない代わりに、固定資産税や火災保険料、修繕費用などがかかります。住宅購入時にはファイナンシャルプランナーなどに相談し、維持費がどの程度かかるか事前にシミュレーションをしておくと安心です。

住宅ローンの借り入れは無理のない返済計画を

マイホームは人生で最大とも言える大きな買い物です。家族で暮らす場合、住宅ローン返済を夫婦それぞれが担うこともできますが、一人暮らしの場合は全てを自分自身で返済しなければなりません。住宅ローンは「借入可能額」の上限いっぱい借り入れるのではなく、無理なく返済できる金額を借り入れるように心がけましょう。

その指標となるのが、年収に占める年間返済額の割合を示す「返済負担率」です。例えば、【フラット35】の返済負担率は、年収400万円未満の場合30%以下、年収400万円以上の場合は35%以下を基準としています。これはあくまで「借入可能額」ですので、余裕のある返済計画を前提とするならば、返済負担率を25%以下に抑えると良いでしょう。

将来設計をもとにマイホームを選ぶ

住宅購入時は一人暮らしでも、結婚をしたり、親と同居したりする可能性はあります。転勤がある仕事の方や、相続で家を継ぐ可能性がある方は、将来的にマイホームを賃貸に出したり、売却したりしなければならないかもしれません。様々な将来を視野に入れた上で、住み替えの可能性が高い場合は資産価値を意識した立地や間取りの家を選びましょう。

一人暮らしでマイホームを購入するポイントまとめ

一人暮らしをされていて、将来のためにマイホームを購入すべきか迷っている方は、住まいの何にこだわりたいのか、結婚や転勤といったライフイベントが発生する可能性はあるのか、どの程度の金額を住宅購入に充てることができるのか、一度自分なりに整理してみましょう。長期的な視点でこれからの暮らしと資金計画を考えることで、後悔のない住宅購入を実現してくださいね。

マイホームの検討を始めたばかりの方はこちらの記事も参考にされてください。

【マイホーム選びのポイント】一戸建て? 新築? 中古? 住宅購入を思い立ったら最初に考えること

一戸建てを新築するなら火災保険は必須? 補償内容や加入時のポイントを解説

地大地震が発生し、住宅を失ったら?「地震保険」の補償と完全復旧の方法を解説

水害のリスクに強い家とは?新築時の注意事項と、今からできる水害対策を解説

新築一戸建て注文住宅購入者へのインタビュー