厚生労働省が発表した「令和元年国民生活基礎調査」によると、母子家庭の平均所得金額は年間306万円で、子どもがいる世帯の平均所得金額745.9万円の半分以下となっています。それでも「平成28年度全国ひとり親世帯等調査結」によると、母子家庭の35%が持ち家で暮らし、15.2%は、本人名義の家で暮らしています。子どもと安心して過ごせるマイホームでの暮らしを叶えているシングルマザーが一定数存在する現状が伺えます。では、シングルマザーがマイホームを購入するメリットや注意点は何があるのでしょうか。

シングルマザーがマイホームを購入するメリットとデメリットとは?

母子家庭の暮らしを安定させるためにマイホームを手に入れたいものの「自分でも購入できるのか」「住宅ローンの返済を継続できるのか」など、心配は尽きません。次の表はまずは、シングルマザーがマイホームを購入することのメリットやデメリットをまとめたものです。

シングルマザーがマイホームを購入するメリット・デメリット

| メリット | デメリット |

|---|---|

|

・万が一の備えになる ・資産を遺せる ・将来的に経済的・精神的な負担が減る ・設備やセキュリティの質が高い傾向 ・建て替えやリフォームが自由にできる |

・簡単に引っ越しができない ・維持費がかかる ・再婚や転職・転勤により事情が変わる可能性がある |

メリット・デメリットについて、一つずつ順に考えていきましょう。

シングルマザーがマイホームを購入するメリット

シングルマザーがマイホームを購入する大きなメリットのひとつが、万が一の備えになることです。住宅ローンで借り入れをしてマイホームを購入する場合、多くの金融機関で団信(団体信用生命保険)の加入が義務付けられています。住宅ローンの契約者が死亡、もしくは高度障害状態になったとき、住宅ローンの残債を生命保険会社が金融機関に支払う仕組みのため、万が一の際も子どもに家を遺せます。

また、賃貸住宅に住んでいる場合は家賃を支払い続けても何も残りませんが、住宅ローンを完済すればマイホームという資産を遺すことができます。そのまま住み続けることも、売却してお金に換えることもできますし、自宅を担保としてお金を借りる「リバースモーゲージ」を利用する選択肢もあり、老後の安心に繋がります。

<リバースモーゲージの詳細を知りたい方は、こちらの記事を参照ください。>

家賃補助があるなら賃貸or持ち家どちらがお得? FPが考えるメリット・デメリット

住宅ローンを完済して毎月の返済がなくなれば、固定資産税や修繕費の負担のみで家に住み続けることができ、経済的な負担が減ります。持ち家があれば、経済状況により賃貸住宅の入居審査で落とされてしまうというリスクもなく、精神的な負担もなくなるでしょう。

賃貸住宅と比べて、持ち家は設備やセキュリティの質が高い傾向があることも、シングルマザーが子育てをする上で大切なポイントです。キッチンなど設備のグレードが高ければ家事がしやすくなりますし、大きく多機能な浴槽でゆったりと入浴できるなど生活の質が上がります。分譲マンションの場合、オートロック機能や防犯カメラの設置、管理人の常駐などセキュリティが充実している物件が多いので、安心感もあります。

そして、持ち家であれば建て替えやリフォームも自由にできます。子どもの成長に合わせて間取りを変更するなど、ライフステージに応じてカスタマイズをしながら暮らせます。

シングルマザーがマイホームを購入するデメリット

一方購入のデメリットとしては、簡単に引っ越しができないことが挙げられます。子どもの成長にともない、保育園や学校の近くに住みたい、近くに公園や医療機関、買い物施設があった方が便利など、求める住環境が変化していきます。賃貸住宅なら状況に応じて引っ越しが可能ですが、マイホームを購入した後は簡単に移動することができません。長期的な視野に立ち、住む場所を選ぶ必要があります。

マイホームは固定資産税や修繕費といった維持費がかかることも注意が必要です。住宅ローンの返済額はもちろんですが、設備の故障や老朽化に対応する資金も蓄えておく必要があります。

<維持費についてもっと知りたい方はこちらの記事を参照ください。>

一戸建てを購入すると発生する必要な維持費とは? 固定資産税や修繕費用、火災保険も解説

また、今は母子2人でも、将来は再婚をするかもしれませんし、キャリアアップのために転職や転勤が必要になるなど、現在とは自身の事情が異なる可能性もあります。そうした場合「マイホームをどうするのか」という問題は考えておかなければならないポイントです。持ち家を売却するなら資産性を、賃貸に出すなら借りてもらいやすい立地や間取りの家を選んでおくなど、対策を考えておくと良いでしょう。

シングルマザーでも住宅ローンの借り入れはできる?

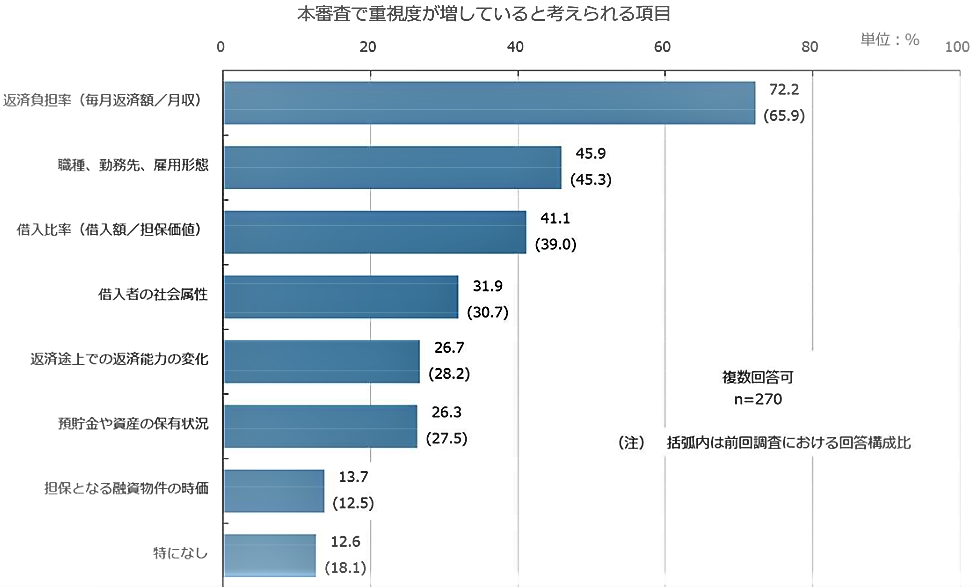

出典:住宅金融支援機構「住宅ローン貸出動向調査 2021年度(P25)」

マイホームを購入したいものの「母子家庭では住宅ローン審査が通りにくいのでは?」と考えている方もいるでしょう。しかし、住宅ローン審査はすべての申込者に対して平等に行われています。住宅金融支援機構が実施した「住宅ローン貸出動向調査 2021年度(P25)」によると、住宅ローン審査で重視度が増していると考えられる審査項目について「返済負担率(毎月返済額/月収)」「職種・勤務先・雇用形態」「借入比率(借入額・担保価値)」「借入者の社会属性」「返済途上での返済能力の変化」「預貯金や資産の保有状況」「担保となる融資物件の時価」の順で挙がっています。

「返済負担率」は年収に対する住宅ローンの年間返済額の割合のことです。例えば【フラット35】の場合、年収400万円未満で「30%以下」、年収400万円以上で「35%以下」が基準となります。返済負担率が低いほど「無理なく返済できる」と判断されるので、住宅ローン審査が通りやすくなります。「職種・勤務先・雇用形態」は、安定した収入を得られる職業に就いているかどうかが判断されます。また、「借入比率」でチェックされる担保価値は、万が一返済できなくなった場合、購入予定の物件が資金を回収できるだけの価値があるかどうかをチェックされます。 いずれにしても、母子家庭であるかどうかといった家族構成が審査に大きく影響することはないでしょう。

<住宅ローンについてもう少し知りたい方はこちらの記事を参照ください>

注文住宅の建築費用は?予算の考え方や住宅ローン借入可能額を簡単に知る方法もチェック!

シングルマザーが住宅購入時に利用できる制度

シングルマザーが住宅を購入するにあたり、国や自治体による支援制度を利用することができます。例えば「母子父子寡婦福祉資金貸付制度」は住宅の建設や購入、補修、保全、改築、増築をするのに必要な資金を無利子で200万円まで借りることができる国の制度です。また、東京都では「母子福祉資金・父子福祉資金」として同様に、条件により無利子で150万円まで借りることが可能です。助成金や補助金が貰える自治体もありますので、まずは最寄りの自治体で利用できる制度を調べてみましょう。

まとめ

ひとりで働きながら子育てをするシングルマザーの皆さんにとって、住宅を購入することはハードルが高いと感じるかもしれません。しかし、母子家庭でもマイホームの夢を叶えている方はたくさんいます。、病気や怪我で働けなくなって住宅ローンの返済が滞ることが心配であれば、がんなどの疾病や就業不能に対応した団信を利用する選択もできます健康状態が悪いと団信に入れない場合がありますので、まずは健康状態に気をつけて理想の家探しをされてください。

新築一戸建て注文住宅購入者へのインタビュー