一定の条件を満たした住宅ローンを利用して住宅を購入すると、税金が還ってくる「住宅ローン控除(住宅ローン減税)」という制度を受けることができます。住宅ローン控除の恩恵を受けるには、住宅を購入した初めの年に確定申告を行う必要があります。ここでは、住宅ローン控除を受けるために必要な書類や手続きの方法を解説します。

「住宅ローン控除」とはどんな制度?

そもそも「住宅ローン控除」とはどのような制度なのでしょうか。住宅ローン控除は「住宅借入金等特別控除」の通称です。一定条件を満たした住宅の購入やリフォームを目的として住宅ローンを利用すると、住宅ローン残高のうち一定の金額が所得税から控除されます。所得税から控除し切れなかった分は、住民税からも一部控除される仕組みです。この制度を利用するには、住宅ローンを借り入れた初めの年の確定申告が必要となります。(会社員などの場合、2年目以降は年末調整で手続きが可能です)。

確定申告とは、1年間の所得を報告し納税する手続きのことで、毎年1月1日~12月31日の所得・税金を原則、翌年の2月16日~3月15日のあいだに手続きするものです。(日にちは土日・祝日等でずれる場合があります)

2021年9月に住宅を購入した場合は、2022年の2月16日~3月15日のあいだに手続きをすることになります。

「住宅ローン控除」を受けるための主な要件とは?

住宅ローン控除を受けるためには、主に以下の要件を満たしている必要があります。

| ・住宅を新築、もしくは取得後6ヶ月以内に入居しており、かつ、適用を受ける年の12月31日まで引き続き入居していること ・控除を受ける年の合計所得金額が2,000万円以下であること ・住宅の床面積が50平方メートル以上で、床面積の2分の1以上が自己居住用であること (特別特例取得の場合、住宅の床面積は40平方メートル以上50平方メートル未満かつ、所得金額が1,000万円以下であること) ・総返済期間が10年以上の住宅ローン残高が残っていること |

新築・購入した住宅の引き渡しを受けてすぐに引っ越していれば概ねクリアできる要件ですが、店舗併用住宅などの場合は注意が必要です。また、土地代金のみ借り入れ、建物の新築・購入に住宅ローンを利用していない場合は対象となりません。自宅を売却して住み替える場合も、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」や「長期譲渡所得の課税の特例」などの制度を利用する場合は併用ができないので、注意が必要です。

令和3年時の新築の住宅に関する住宅ローン控除適用の要件について、詳しくは国税庁のNo.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)をご確認ください。

住宅ローン控除の利用で、どのくらいの税金が控除される?

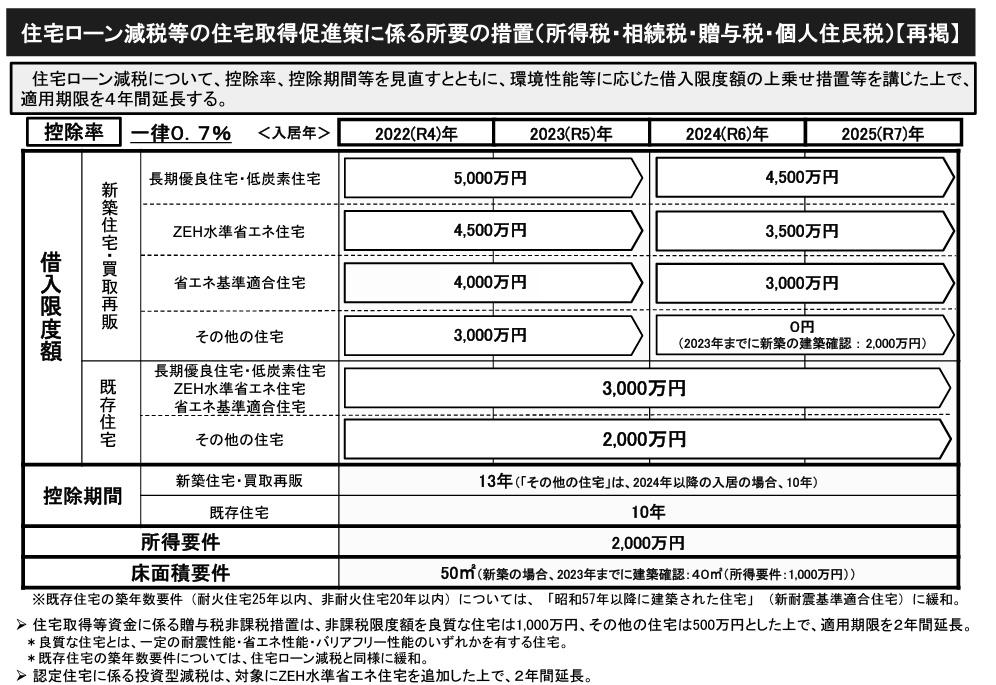

出典:国土交通省「令和4年度 国土交通省税制改正概要」

住宅ローン控除の控除期間や控除率、最大控除額は、その年により変わります。国土交通省の発表によると、2022年は控除期間が最大13年間、控除率が0.7%、控除対象となる住宅ローン残高の上限は新築の一般住宅の場合、3,000万円となります。長期優良住宅や低炭素住宅といった認定住宅は5,000万円、ZEH水準の省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円まで対象となります。

つまり、新築の一般住宅の場合、年間控除額は最大で3,000万円×0.7%の21万円となり、13年間の最大控除額は273万円という計算になります。

住宅ローン控除を受けるために準備が必要な書類は?

住宅ローン控除を受けるためには、住宅を購入した初めの年の確定申告をする必要があります。一般住宅の場合、必要な書類は主に以下の通りです。

【自宅で保管しているもの】・マイナンバーカード、もしくはマイナンバー記載の住民票と運転免許証などの本人確認書類(すべて写し) ・土地・家屋の売買契約書(写し) ・家屋の工事請負契約書(写し)【税務署や国税局のホームページで入手可能】・確定申告書(給与所得者の場合はA、自営業者の場合はBを使用) ・住宅借入金特別控除額の計算明細書 (連帯債務がある場合は「連帯債務がある場合の住宅借入金等の年末残高の計算明細書」)【法務局で入手可能】・土地や家屋の登記事項証明書(原本)【住宅ローンを借り入れた金融機関から郵送】・住宅ローンの年末残高証明書(原本)【勤務先で発行】・源泉徴収票 |

その他、認定長期優良住宅の場合や中古住宅の場合は別途書類が必要です。

令和3年分の確定申告時に必要な書類についての詳細は、国税庁の「令和3年分 住宅借入金等特別控除チェック表」からご確認ください。

はじめての住宅ローン控除の手続き方法は?

はじめての住宅ローン控除は確定申告で行います。確定申告の期間は原則、毎年2月16日から3月15日です。必要書類を準備・記入し、還付税額を計算しましょう。準備をした書類は、管轄の税務署へ提出します。提出方法はe-Tax(電子申告)から送信、もしくは郵送、直接税務署へ持参することも可能です。

還付金が発生した場合は、指定した預貯金口座に後日振り込まれます。

期間終了前は、例年混雑が見られます。余裕を持ったスケジュールで手続きしておくと安心です。

管轄の税務署はこちらで調べられます。 国税庁:税務署の所在地などを知りたい方

2年目以降は年末調整で手続きが可能

住宅ローン控除を受ける2年目以降は、会社員の場合、確定申告を行わなくても年末調整で申請が可能です。

2年目以降、確定申告の代わりにおこなう年末調整では、税務署から郵送される「住宅借入金等特別控除証明書」と借り入れをした金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」が必要です。「住宅借入金等特別控除証明書」は9年分がまとめて送られてくるので、必要な時まで失くさないように注意しましょう。

年末調整のタイミングで住宅ローン控除の申請ができなかった場合、勤務先で年末調整の修正を行うことができます。概ね1月末まで手続きが可能ですが、間に合わなかった場合は5年以内に確定申告を行うことで控除を受けることができます。

まとめ

大変だった住宅購入を終えてホッとされている方も多いと思いますが、少なくない金額が還ってくる住宅ローン控除は、忘れずに手続きしておきたいですね。

住宅ローン控除の適用要件や必要書類などの詳細については、国税庁によるチャットボット(ふたば)に質問をすると、AI(人工知能)を活用して自動で回答を得ることができます。また、書類の細かな記載方法が分からない場合は、税務署に書類を持参し、職員に質問をすると良いでしょう。

住宅を購入したら知っておきたいこちらの記事もご覧ください。

一戸建てを購入すると発生する必要な維持費とは? 固定資産税や修繕費用、火災保険も解説

地震保険は必要?住宅購入時に考えたい地震保険について、補償内容や都道府県ごとの地震保険料、割引制度も解説

地鎮祭と上棟式はする? しない? 家づくりの前に知っておきたい基礎知識

住宅資金の贈与を非課税にするには? 住宅購入時に親から資金援助を受ける際の注意点とは?

★参考:MANEMO 【2024年10月最新】住宅ローンの金利は今後どうなる?利上げの影響や金利上昇への備え方を解説!

新築一戸建て注文住宅購入者のインタビュー記事はこちら