住宅購入を考えるにあたり、最初に直面するのがお金の問題です。住宅ローンを借り入れ資金源とするケースが一般的ですが、購入後の返済負担や利息の支払いも少しでも軽減するために「頭金をできるだけ用意したい」と考える人が多いのではないでしょうか。もし、両親や祖父母から資金提供を得られるのであれば心強いですよね。ただし、贈与を受ける金額やタイミング次第で、贈与税が発生してしまうこともあり、注意が必要です。

そこで今回は「住宅取得等資金の贈与」をはじめとする、親や祖父母から子どもへ贈与をした場合の贈与税について、詳しく解説します。

父母や祖父母から資金援助を受けた場合の贈与税

特例贈与財産用にかかる贈与税の計算

| 基礎控除後の課税価格 | 特例税率 | 控除額 |

|---|---|---|

| ~200万円以下 | 10% | - |

| 200万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

2015年1月1日以降、父母や祖父母などの直系尊属から20歳以上の子どもや孫へ財産を贈与した場合、「特例税率」を適用して計算した贈与税を支払う義務が生じています。直系尊属以外から贈与を受ける場合と比べて税率が優遇されていますが、それでも多額の贈与税がかかることが分かります。

住宅取得等資金の贈与を非課税で受けるには?

| 住宅取得等資金の贈与で非課税となるケース | |

|---|---|

| 贈与の対象者 | 父母や祖父母など直系尊属 |

| 受贈の対象者 | 贈与を受けた年の1月1日において20歳以上で、贈与を受けた年の所得が2,000万円以下(新築住宅の家屋の床面積が40㎡以上50㎡未満の場合は、1,000万円以下)である人 |

| 床面積の要件 | 40㎡~240㎡ |

| 非課税限度額 | 省エネ等住宅/1,500万円 その他の住宅/1,000万円 |

※上記は2021年12月31日の贈与分まで適用

住宅取得等資金の贈与で非課税となるケース

父母や祖父母にまとまった住宅購入資金を援助してもらいたいとき、是非活用したいのが「住宅取得等資金の贈与税の非課税」。一定額まで贈与税が非課税になる特例を受けることができます。 国税庁が2020年6月に公表した「令和元年分の所得税等、消費税贈与税の確定申告状況等について」によると、2019年には5万8,000人が、住宅取得等資金の非課税の申告を行っています。

義理の父母はNG

父母や祖父母などの「直系尊属」から子どもや孫への贈与が対象となりますが、義理の父母からの贈与は非課税の対象とならない点に注意しましょう。

贈与を受ける側の所得要件あり

贈与を受ける「受贈者」は、贈与を受けた年の1月1日時点で20歳以上であること、所得が2,000万円以下であることなどの要件があります。

床面積要件が緩和

取得した家屋の登記簿上の床面積(マンションの場合は専有部分)が50㎡~240㎡で、かつ床面積の2分の1以上が居住用である住宅が対象となりますが、2021年以降、40㎡~50㎡の住宅も対象となりました。ただし、床面積が40㎡~50㎡未満の場合は受贈者の所得が1,000万円以下と、要件が少し厳しくなります。

最大1,500万円まで非課税に

対象となる住宅により非課税となる金額が変わり、省エネ等住宅の非課税限度額は1,500万円、それ以外の住宅では1,000万円が非課税になります。

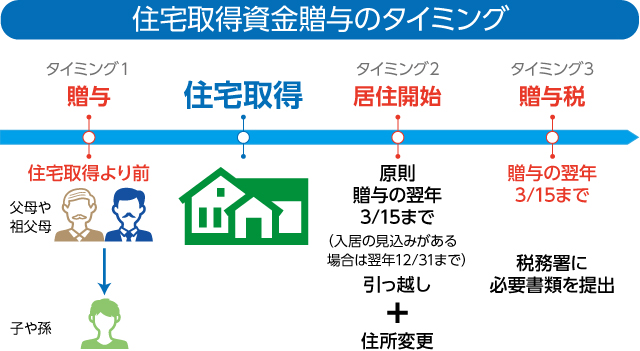

住宅取得資金の贈与はタイミングが大切

住宅取得等資金の贈与を受けるにあたり、注意したいのが「贈与を受ける」「居住を開始する」「贈与税を申告する」ときのタイミングです。

まず「贈与を受けるタイミング」は、住宅を取得し、居住を開始する前である必要があります。早く資金援助を受けた方が、手付金などに充てることができそうですが、早ければよいという訳ではありません。後述する居住の開始や贈与税を申告するタイミングを守るためには、できるだけ住宅を取得する直前の贈与を心がけるとよいでしょう。 例えば、土地を購入して注文住宅を建てる場合、贈与資金で土地を購入したいところですが、居住開始時期に間に合わなければ、非課税の特例の対象外となってしまいますので注意しましょう。

非課税の特例を受けるために、「居住開始のタイミング」は贈与を受けた翌年の3月15日までに、贈与を受けた本人が居住を開始しなければなりません。それまでに家が完成し、引っ越しや住所変更が完了している必要がありますが、「入居の見込みがある」と判断された場合、同12月31日までに居住開始できれば非課税の適用となります。

また、転勤や療養といったやむを得ない事情で本人が居住できない場合でも、家族が居住の要件を満たしていれば非課税の適用が可能です。

そして「贈与税を申告するタイミング」も重要です。非課税の特例を受けるためには、贈与税が0円の場合でも申告手続きが必要です。贈与を受けた翌年の2月1日から3月15日までの間に、お住まいの地域の税務署に、贈与税の申告書や添付書類などを提出しましょう。

暦年課税の基礎控除を活用し、年間110万円以下の贈与を非課税に

住宅取得等資金の贈与税が非課税になる制度は、贈与されたお金の使い道が住宅購入に関するものに限られています。それとは別に、1人の子どもに対し、1月1日~12月31日までの1年間に贈与した金額が110万円以下であれば基礎控除額として非課税となる「暦年課税」を併用することができます。

住宅取得等資金と異なり申告は不要で、用途も自由です。少しでも多くの資金援助を非課税で受けたいと考えているのであれば、積極的に利用したいところです。また、原則として贈与者の制限がないため、義理の両親など血縁がない人から受け取ることも可能です。ただし、父から100万円、母から100万円など、複数人から受け取った合計が110万円を超えてしまうと、110万円を引いた差額に贈与税がかかるため注意が必要です。

相続時精算課税制度による贈与を受ける

住宅購入に関するまとまった費用を援助してもらう方法として、他にも「相続時精算課税制度」が挙げられます。2,500万円まで贈与税が非課税になるうえ、住宅取得等資金の贈与税が非課税になる制度と合わせて利用することも可能です。

魅力が大きいように感じますが、暦年課税の基礎控除を受けることができなくなり、年間110万円まで非課税で贈与を受けることができなくなりますし、相続発生時に過去の贈与分も含めて課税されることになっています。相続時に後悔することがないよう、慎重に選択しましょう。

まとめ

住宅取得等資金の贈与税が非課税になる制度を活用することで、住宅ローンの負担を軽減したり、手が届かないと思っていた家を購入できたりといった多くのメリットがあります。利用するための要件や注意事項など、詳しくは国税庁のHPもご確認ください。

新築一戸建て注文住宅購入者へのインタビュー