格安で住める社宅や社宅費補助、家賃補助の支給など、勤務先で住宅に関する福利厚生があると家計はとても助かりますよね。企業ごとに補助の割合や上限が決まっていたり、もらえる年数が決まっていたりする場合もありますね。そして、いずれ訪れる社宅を出るときや補助がなくなるときのことは考えていますか? 次の住まい選びや資金計画など、迷いや悩みを持つ方もいらっしゃるのではないかと思います。そこで、“住まいのお金専門家”であるファイナンシャル・プランナーの有田美津子さんに、社宅や家賃補助のある賃貸暮らしからマイホームを購入して住み替える場合のタイミングや注意点について伺いました。社宅や家賃補助のメリット・デメリット、マイホーム購入のタイミングや資金計画の立て方、住宅ローンを組む際の注意点などもお聞きします。

1級ファイナンシャル・プランニング技能士(国家資格)/CFP®/住宅ローンアドバイザー(住宅金融普及協会)/相続診断士(相続診断協会)/WAFP関東(女性FPの会)副会長

2011年 企業に属さず第三者的な立場でコンサルティングを行うFPとして事業を開始。現在は家計や保険見直し、ライフプラン相談はもちろん介護が必要になっても最後まで自分らしく住み続けるためのリフォームや、安心・安全に暮らせる住まいへの住み替え支援に力を入れている。

公式HP:http://www.fparita.com/

ファイナンシャル・プランナーの有田美津子です。社宅や家賃補助は企業が独自に定める「法定外福利厚生」なので、企業ごとに内容や制度の有無は異なります。補助がある場合、その恩恵を受けて住宅費を抑えられるのは大きなメリットですが、社宅や家賃補助があるとマイホーム購入のタイミングに悩む方も少なくありません。今回は、社宅や家賃補助での賃貸暮らしからマイホームへ住み替えるタイミングや注意点についてお話しいたします。

目次

1.近年は減少傾向? 社宅や家賃補助のメリット&デメリット

2.補助がなくなるとき? ライフイベント? マイホーム購入のタイミング

3.マイホーム購入時の資金計画や住宅ローンの注意点

4.社宅/家賃補助の賃貸からの住み替え まとめ

近年は減少傾向? 社宅や家賃補助のメリット&デメリット

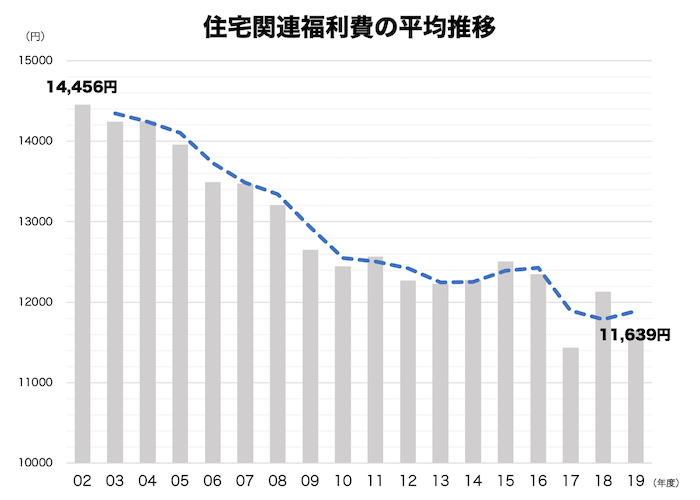

出典:日本経済団体連合会「第64回 福利厚生費調査結果報告(2019年度)」のデータをもとにグラフ作成

近年では社宅や家賃補助、住居費の補助など住宅関連の福利厚生費は減少傾向にあります。経団連が2019年まで実施していた調査結果からも、その傾向が読み取れるでしょう。また、支給期間を短縮する企業が増えているとも言われています。その分金額を上げるケースもあるそうですが、期間を短縮し、さらに金額も減らす企業もあるそうです。さまざまな企業があり、状況も業界や企業によって異なりますが、日本全体でみると住宅関連の補助は減っていると考えられます。

社宅や家賃補助のメリットは住宅費を安く抑えられるので、その分を貯蓄したり、ほかの費用に回せたりすることです。さらに家賃補助ならば勤務地近くなどの条件があるものの、グレードの高い住宅に住むという選択肢が生まれます。一方で、その選択をした場合、補助がなくなった後も同じ物件に住み続ければ家賃にかかる費用が増え、安い物件に移れば以前よりも快適度は下がる……そんな暮らしのギャップを感じてしまうかもしれません。

社宅や家賃補助があることのデメリットとしては、マイホーム購入のタイミングを逃すといったことが考えられるでしょう。とくに家賃補助の場合、持ち家よりも賃貸のほうが優遇される傾向のため、よりタイミングを逃しやすいと言えそうです。

補助がなくなるとき? ライフイベント? マイホーム購入のタイミング

では、マイホーム購入のタイミングはいつが良いのでしょうか? 購入を検討するタイミングとしては結婚や出産、お子様の小学校入学などのライフイベントが多く見られます。しかし、社宅住まいや家賃補助などで暮らしている方は、手当がなくなるタイミングで「家を買いたい」とご相談に来られるケースがとても多いんですね。この場合、限られた時間で計画を立てることになってしまうでしょう。マイホームは人生で最も大切な買い物とも言われています。手当がなくなるからと焦って決めた結果、妥協したマイホームになってしまったり、住宅ローンの支払いが多くなりすぎたりしたら元も子もありません。

そうならないためにも、社宅を出る・手当がなくなる時期を把握し、ご自身のライフプランとの兼ね合いも考えながら、理想のマイホーム計画と購入の資金計画を立てておくと良いでしょう。目安としては、手当がなくなる2〜3年前から計画を立て始めるイメージでしょうか。とくに転勤が多い方の場合は、マイホームを買うことは拠点を決めることにもつながるので、住む土地も含めて熟考が必要かと思います。

とは言え、手当がなくなるタイミングで誰もがマイホーム購入を決められるわけではありません。大切なのは焦らず計画を立てること。いったん賃貸住宅に住んで「今、マイホームが必要なのか」「必要なら、どんな理由でどんなお家に住みたいのか」などをじっくり考えるのも良いでしょう。

一方で、資金計画の観点からみると、マイホームは若いうちに買ったほうが良いとも言えますね。住宅ローンは年齢が上がるほど、会社員であれば定年までの返済期間が短くなりますし、働く収入がなくなる年齢では返す負担は大きくなります。住宅ローンの負担をできるだけ軽減したいならば、30代のうちにマイホーム購入を検討するのも良いでしょう。ローンを組んで、退職後の年金収入になるころに返し終えていれば、老後の生活にゆとりが持てるはずです。

では、「社宅を出る」「家賃補助がなくなる」というタイミングでのマイホーム購入について、注意点などを解説していきましょう。

マイホーム購入時の資金計画や住宅ローンの注意点

マイホームの購入を検討する場合、まずは自分と家庭のお金に関する情報を整理することから始めましょう。家計の収支や貯蓄額はもちろん、社宅や家賃補助の恩恵はいつまで受けられるか、自動車を持っている場合はローンの残債なども考えられますね。さらに、今現在の収入と貯蓄だけでなく、退職金や貰える年金を把握しておくことも大切です。とくに年金のことをしっかり把握されていない方は意外と多いんですね。なかには「ねんきん定期便」を捨ててしまったという方も見受けられました。

マイホーム購入の資金計画では、先々の収支を試算することも重要になってくるので、「ねんきん定期便」を保管するか「ねんきんネット」への登録をしておきましょう。退職金も、自分がどれくらいもらえるかを知っておくと良いですね。これらのお金に関する情報を把握し、将来設計を考慮した資金計画を立てることが第一です。

住宅ローンを組む際には、返し続けられる額にすることが重要。上限いっぱいまで借りてしまうと、収入の大半を住宅ローンの返済に費やすことにもなりかねませんし、せっかくのマイホームでの暮らしが苦しいものになってしまいます。マイホーム購入後に“お家にかかる費用”、税金や保険、修繕費などの維持費も考慮しなければいけません。そのため、家計のうちの住宅費が家賃から住宅ローンに変化するだけでなく、住宅ローン+αと考えて試算するべきでしょう。

社宅や家賃補助がある場合は、住宅費を安く抑えられていたことになりますから、家計の見直しも必要になるかと思います。それらを踏まえたうえで、家計の状況にもよりますが、月々の返済額が手取りの25%程度であれば、生活費や貯蓄との兼ね合いも良くなるのではないでしょうか。

定年まで社宅に住めるなら?

家賃補助などは支給される期間や年齢が制限されているケースがほとんどです。しかし、社宅は会社によっては定年退職まで住めるところもあるようですね。その場合、住宅費が抑えられる点などから退職まで社宅に住み続ける選択肢もありますが、定年後はどうなるでしょうか? たとえば、定年退職後にマイホームを購入するなら年齢や収入の面から高額な住宅ローンが組めないため、それまでに自己資金を多めに貯めておく必要があります。退職後にマイホームを購入される方のなかには、貯蓄と退職金を合わせて一括で買うケースも見られますが、老後資金が足りなくならないよう注意したほうが良いですね。

社宅を出た後も、マイホームを持たずに賃貸での暮らしを選ぶ方もいらっしゃると思います。住宅ローンの負担がない、気軽に住み替えができるなどのメリットはありますが、老後の賃貸のデメリットも知っておきましょう。高齢者になると、収入の低さや孤独死のリスクから物件が借りにくくなります。そのため、取り壊しなどで退去しなければいけなくなった際の住み替えが難しくなってしまうのです。高齢者向けの住宅も近年では増えてきていますが、設備が良いほど家賃も高く、十分な資金がないと難しいでしょう。さまざまなケースを想定したうえで、社宅からの住み替え計画を立てるようにしてくださいね。

社宅/家賃補助の賃貸からの住み替え まとめ

社宅や家賃補助などの福利厚生があることで、家計が助かっている方は多いと思います。しかし、期限付きの補助であること、そして近年の減少傾向を踏まえて「いつまでもあると思うな会社の補助」とも考えていただきたいのです。補助がなくなった後は一戸建てマイホームを建てるのか、マンションを買うのか、あるいは新たな賃貸住宅に住み替えるのか……いくつもの選択肢から、家族が幸せに暮らせるような未来を選べるよう、しっかりと将来のことを考えておくことが大切です。

賃貸とマイホームのメリット・デメリットを比較

賃貸VSマイホーム購入、住むならどっち? 賃貸住宅とマイホーム購入のメリット・デメリットを比較!

一戸建ての主な維持費とは?

一戸建てを購入すると発生する必要な維持費とは? 固定資産税や修繕費用、火災保険も解説

マイホーム購入を検討されている方はコチラもチェック

一人暮らしでもマイホームで暮らしたい! 住宅購入の現状やメリット・デメリットを解説

新築一戸建て注文住宅購入者へのインタビュー