家計支出のうち大きなウエイトを占める住居費は、食費や光熱費と違って減らすことは難しいですが、企業によってはその負担を軽減してくれる「家賃補助」の制度を取り入れています。では、家賃補助を貰って賃貸に住み続けるのと、補助が貰えなくなっても資産となる持ち家を購入するのとでは、どちらがお得なのでしょうか? 住宅手当の活用法やマイホーム購入を視野に入れた将来設計について、ファイナンシャルプランナーの豊田眞弓さんに伺いました。

ファイナンシャルプランナー・住宅ローンアドバイザー・相続診断士

マネー誌ライターを経て、1994年よりFPとして活動。相談業務や講演、マネーコラム監修・執筆などで活動。「人生の3.5大支出」(教育・住宅・老後+介護)に備え、ハッピーで持続可能な家計の実現を提唱している。大学・短大で非常勤講師を務めるほか、「子どもマネー総合研究会」会長、「親の介護・相続と自分の老後に備える.com」の運営管理を行っている。座右の銘は「今日も未来もハッピーに!」。趣味は投資、講談。

ホームページ:FPラウンジ|家計相談、老後資金相続相談

ファイナンシャルプランナーの豊田眞弓です。家賃補助はその名の通り、企業が従業員の家賃の一部を負担する福利厚生のひとつです。各企業が独自で設定しているものなので、制度の有無や金額は会社によりけり。今回は家賃補助をもらえる場合、どのように活用するのが良いのかをさまざまな視点から考えてみたいと思います。

家賃補助の上手な活用方法とは? FPの回答

家賃補助は現金支給で課税対象となり、たとえば「5万円を上限に家賃の20%まで」「会社から2キロ以内」「単身赴任者対象」のような社内規定の条件を満たしていればもらえる手当です。厚生労働省「令和2年就労条件総合調査」によると、住宅手当の平均額は17,800円。従業員が1,000人以上の大規模な企業だと約21,300円、中小企業で約13,000円となっています。

また、企業によっては住宅手当のひとつとして「住宅ローン補助」を出したり、会社所有や会社名義で借り上げたマンションを「社宅」として安価で貸し出したりするケースもあります。社宅は築年数が古い物件が多いですが、会社から近くて利便性が高く、ある程度の間取りがあって3〜4万円程度で借りられるなど、多くのメリットがあると言えるでしょう。

将来的には住宅を購入するべき?

| メリット | デメリット | |

|---|---|---|

| 持ち家 | ●持ち家=資産 ●「自分の城」を持つ安心感・満足感 ●リフォームが自由 ●売却・賃貸可能 ●ローン完済後は住居費ゼロ |

●頭金や諸費用など初期費用の負担大 ●簡単に住み替えできない ●リフォームや建て替え費用は自己負担 ●固定資産税がかかる |

| 賃 貸 | ●敷金・礼金など初期費用の負担小 ●住み替えしやすい ●メンテナンスは管理会社におまかせ ●固定資産税がかからない |

●資産にならない ●常に借りもの感覚で生活 ●勝手にリフォーム不可 ●管理費・修繕積立費がかかる ●老後も家賃を払い続ける |

家賃補助や社宅があるのなら、うまく使って恩恵を受けるほうが良いと考えます。ただし、手当分や家賃相場より安く済んでいる分は、しっかり貯蓄しておきましょう。これは、家計を膨らませてしまわないためでもあります。最近は企業の福利厚生が縮小傾向にあり、家賃補助や社宅が廃止されることもありえるので、急に制度が変わった時にどうするのかは考えておくべきです。

また、高齢期には賃貸の契約更新が難しくなる傾向があるので、そのことを漠然と不安に感じている方、そうでなくても「いずれマイホームが欲しい! 」と夢を描いている方は、「物件価格等の最低10%」は頭金として貯めておきましょう。

住宅は「出会い」が大事。場合によっては数年がかりになっても、普段から土地や物件を見て回る、間取りを研究するなどして、イメージを膨らませておくことも大切です。「ここだ! 」という出会いがあった時に、すぐに動けるよう、普段から資金的な準備をしておくと良いですね。そうすれば、家賃補助が終了したり、社宅を出なくてはいけなくなったりしたときに、「やっぱり家が欲しい」という方向転換があっても、慌てずに済みます。経済的な面では、「金利が低い」時期はやはり買い時と言えるでしょう。金利が低い分、住宅ローンの総返済額が抑えられますよ。

資産価値の高い持ち家「長期優良住宅」とは?

マイホームを建てたいと思ったら、どんな建物にするのかを考えることでしょう。資産価値の高い家にしたいなら、耐震性や断熱性能などの基準を満たした長期優良住宅が良さそうです。一般的な住宅は、上物(建物)の資産価値は年を重ねるごとに下がっていき、30年ほどで価値がほぼなくなるのですが、長期優良住宅だと50年は価値が残ります。税制面でも優遇され、「地域型グリーン化事業」の対象となり補助金を受けることもできます。その反面、着工までの期間がかかる、建築コストが上がる、申請費用や認定継続のための定期点検・修繕費用がかかるなどの注意点もありますが、長期優良住宅を多く請け負っている住宅メーカーならばうまく対応してくれることでしょう。

家を建てるなら土地選びも重要

地価公示(首都圏)上昇率ランキング TOP5

| 2020年 | 2021年 | 市区町村 | 公示価格 | 変動率 | 市区町村 | 公示価格 | 変動率 |

| 東京都荒川区 | 508,900 | 8.8% | 千葉県君津市 | 40,200 | 2.3% |

| 東京都豊島区 | 631,800 | 7.5% | 神奈川県横浜市西区 | 296,900 | 1.7% |

| 東京都文京区 | 999,600 | 7.3% | 埼玉県戸田市 | 242,600 | 1.5% |

| 東京都北区 | 531,700 | 7.1% | 千葉県木更津市 | 35,100 | 1.2% |

| 東京都新宿 | 803,500 | 6.9% | 千葉県袖ケ浦市 | 44,200 | 1.1% |

※国土交通省「都道府県地価調査」をもとに編集部作成

※公示価格は市区町村ごとの住宅地地価の平均、平方メートルあたりの金額

一戸建ての場合は土地選びも重要で、資産価値は地価に大きく左右されます。2021年、住宅地の地価は全国で下落し、地価上昇率は前年対比でマイナス0.4%。首都圏を見ると東京都はマイナス0.6%、埼玉県、神奈川県も同じくマイナス0.6%となっています。首都圏で地価が上昇したエリアは全体の2割ほどで、郊外や千葉のアクアライン周辺は上昇エリアと言えますね。この変化はコロナ禍によってテレワークが普及したことも影響していると考えられています。

ちなみに全国で地価上昇率が高かったのは、北海道や福岡県、長野県、沖縄県などの観光地。さまざまな社会情勢の変化で土地の需要が変わってくるので、時事をチェックし予想してみると面白いかもしれません。マイホームを建てる土地が資産となるように、住みたい場所の地価やその推移もチェックしてみてくださいね。

また、「生産緑地」と言って、これまで30年間農業を続ける代わりに税制上の優遇を受けていた“農地の制約”が2022年で期限を迎えて、住宅地への転用が可能になります。とくに生産緑地が多い都道府県は、東京都、大阪府、埼玉県、神奈川県、千葉県、愛知県。住宅地の地価が暴落しないように政策がとられていますので極端に安くなることはないと思いますが、今後の動向に注目していきましょう。

持ち家は老後に役立つ? 「リースバック」「リバースモーゲージ」のメリット・デメリット

持ち家があれば将来的に資金不足になったとしても、売却をしたり、物件によっては「リースバック」や「リバースモーゲージ」などを利用できたりする場合があります。

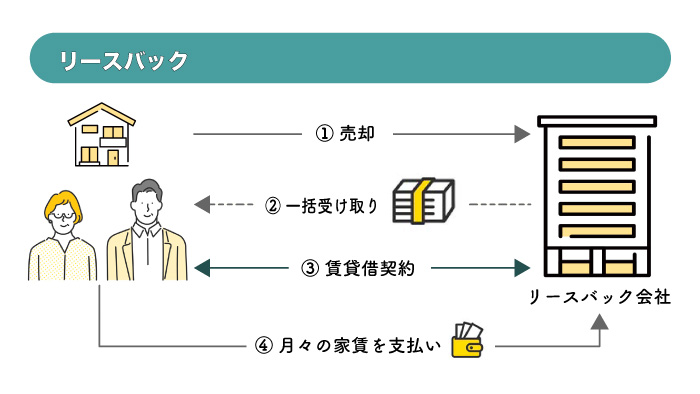

●リースバック

リースバックは自宅を売却して現金化し、リース料(家賃)を払って住み続けることができる仕組みです。何かで一時的に困窮したときも引っ越しせずに暮らし続けることができるのと、買い戻すことができるのがメリットと言えるでしょう。5,000万円の物件だと入手できる金額は最高で3,500万円ほど、売却金額の受け取りは2週間〜1ヶ月ほどと早めなのも特徴です。年齢条件がなかったり、50歳以上と制限されていたりとリースバック会社によって違うので、利用する場合はしっかりと確認しましょう。職業や年収などの条件が少なく、年金収入のみでも利用可能なので、老後の生活資金を確保するために活用する方もいます。デメリットとしては、家賃が相場より高い傾向にあるのと、通常の売却に比べて価格が安めなことがあげられます。また、主要都市に建てられた持ち家以外は利用できないケースがほとんどなので、注意しましょう。

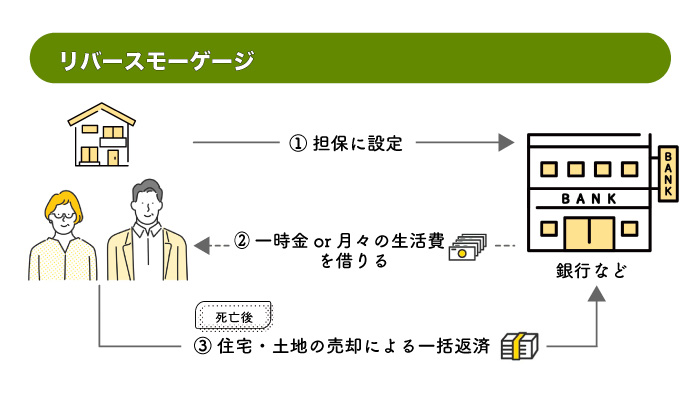

●リバースモーゲージ

自宅を担保にお金を借りるローンで、一般的に55歳以上や60歳以上の方を対象にしています。契約者の死亡後には自宅を売却して、その代金から残債を一括で返済する仕組みです。最近では、残債があっても請求されないタイプも増えています。5,000万円の物件だと借りられる金額は最高3,000万円ほどで、一時金や毎月必要な時に随時借りるなどの形があります。金利は金融機関によりますが、変動金利で3〜4%ほど。資金の受け取りまでは、1週間〜1ヶ月ほどです。自宅に住みながら、自宅を担保に老後資金等を確保できるのが最大のメリットですが、相続財産として残せなかったり、生きている間に契約期間が終了してしまったりといったリスクがあるので、利用する場合はご家族とよく相談してからにしましょう。また、こちらも利用できるのが首都圏などの地域に限られています。

リースバックやリバースモーゲージは持ち家に資産価値があるからこそ利用できるサービスなので、上物は長期優良住宅の方が有利だと考えられます。また、リースバックやリバースモーゲージ以外にも、持ち家があれば売却したり、不動産担保ローンを借りたり、賃貸に出す、といったこともできますね。そうやってつくった資金は高齢者施設入居の一時金にあてることなどもできるので、持ち家は老後の助けになるわけです。

家賃補助があるなら賃貸or持ち家? FPが考えるメリット・デメリット まとめ

家賃補助が貰える場合、賃貸と持ち家でどちらが良いかは、考え方や価値観により個々人で答えが違ってきます。個人的には持ち家派で、コストはかかるものの「老後の助けになる資産がある」という安心感にもつながっていますね。生涯賃貸の場合は、老後資金に家賃を上乗せして多めに準備しておく必要があることを覚えておきましょう。いずれにしても、浮いた住居費分はしっかり貯蓄しておき、購入なら頭金、賃貸のままなら老後の家賃として準備しておくのがオススメです。

ファイナンシャルプランナーが貯蓄のテクニックを解説!

FPが解説! 各業種の年収減少によるリスクと新しい時代に備える「資産形成」のコツ

賃貸と購入のメリット・デメリットをご紹介

賃貸VSマイホーム購入、住むならどっち? 賃貸住宅とマイホーム購入のメリット・デメリットを比較!

住宅ローンを組む前に知っておきたい金利タイプの種類

住宅ローンでマイホームを購入するなら、金利タイプは変動? 固定? 特徴を解説!

新築一戸建て注文住宅購入者へのインタビュー